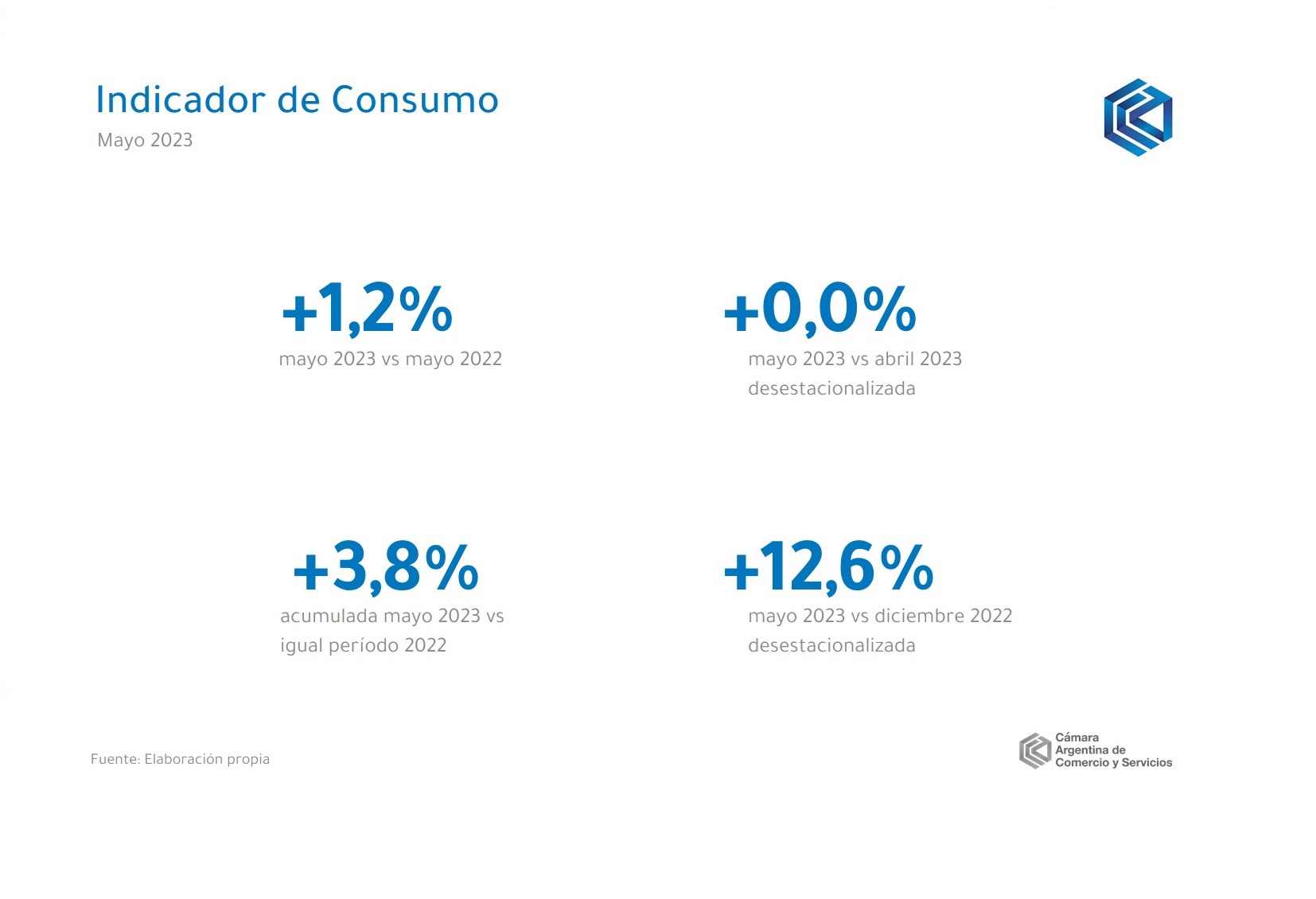

En mayo de 2023, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un estancamiento desestacionalizado frente al mes de abril (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año) y un avance de apenas 1,2% en la comparación interanual (i.a.).

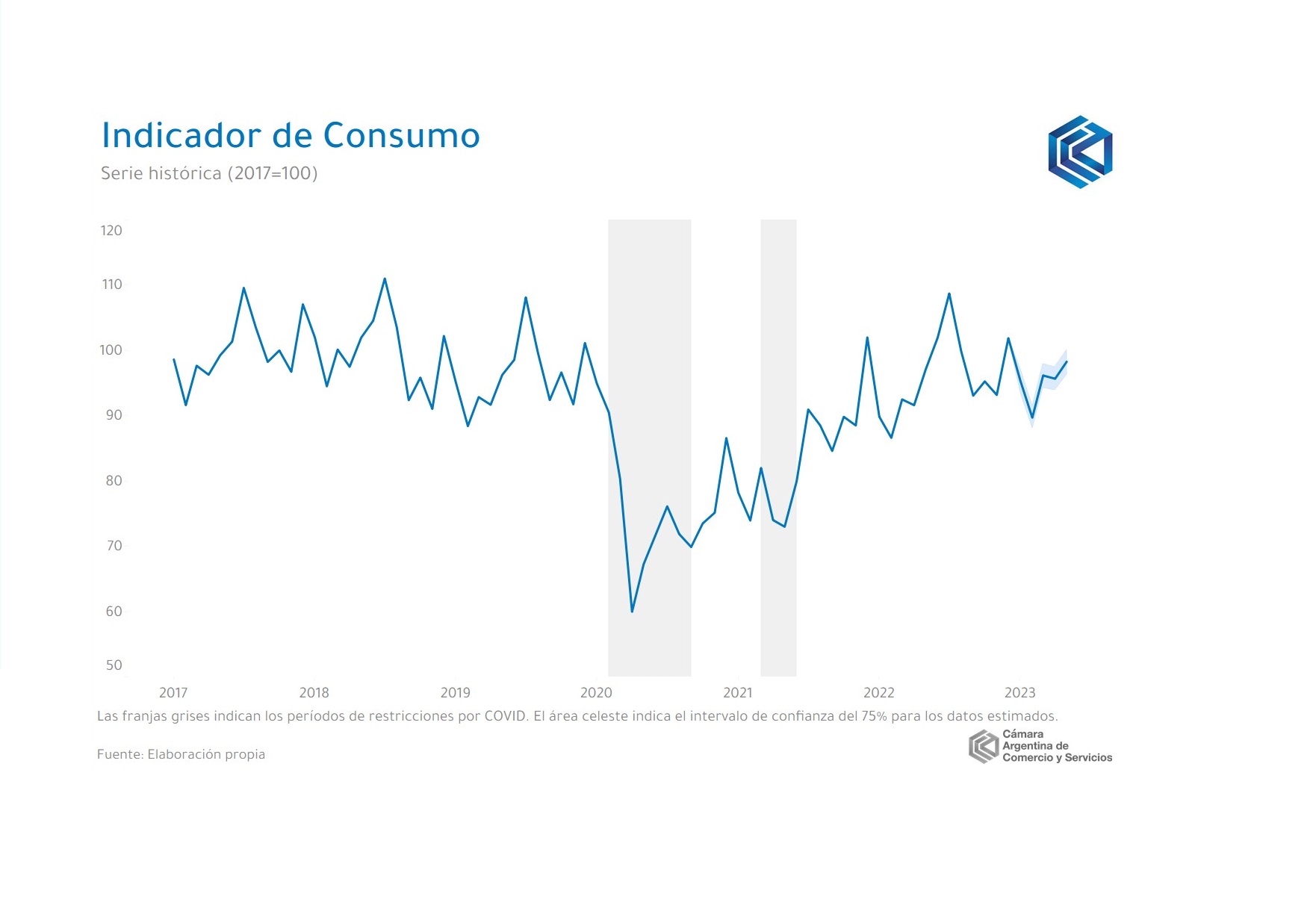

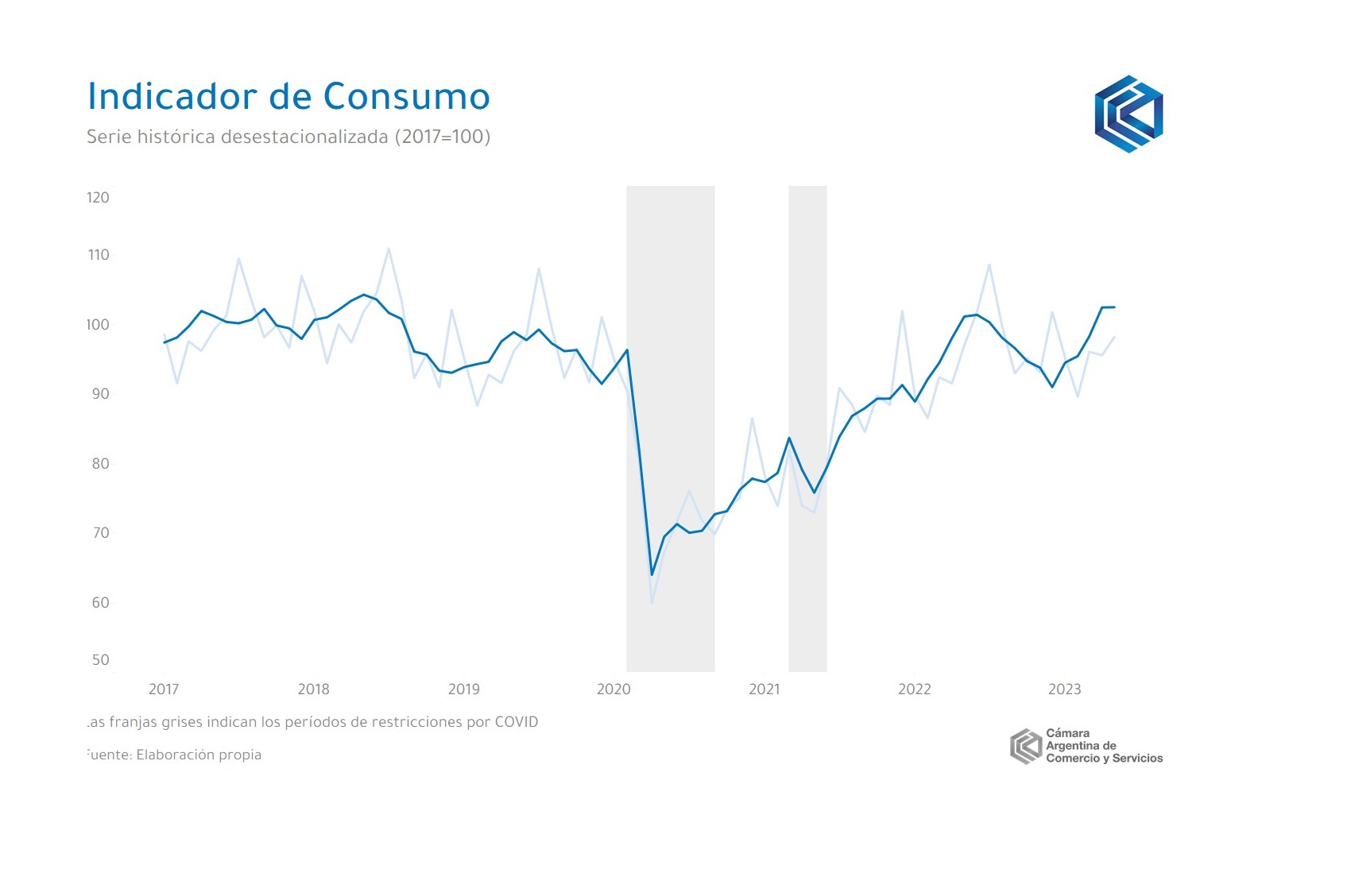

Este nuevo indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y los servicios, y la actividad económica.

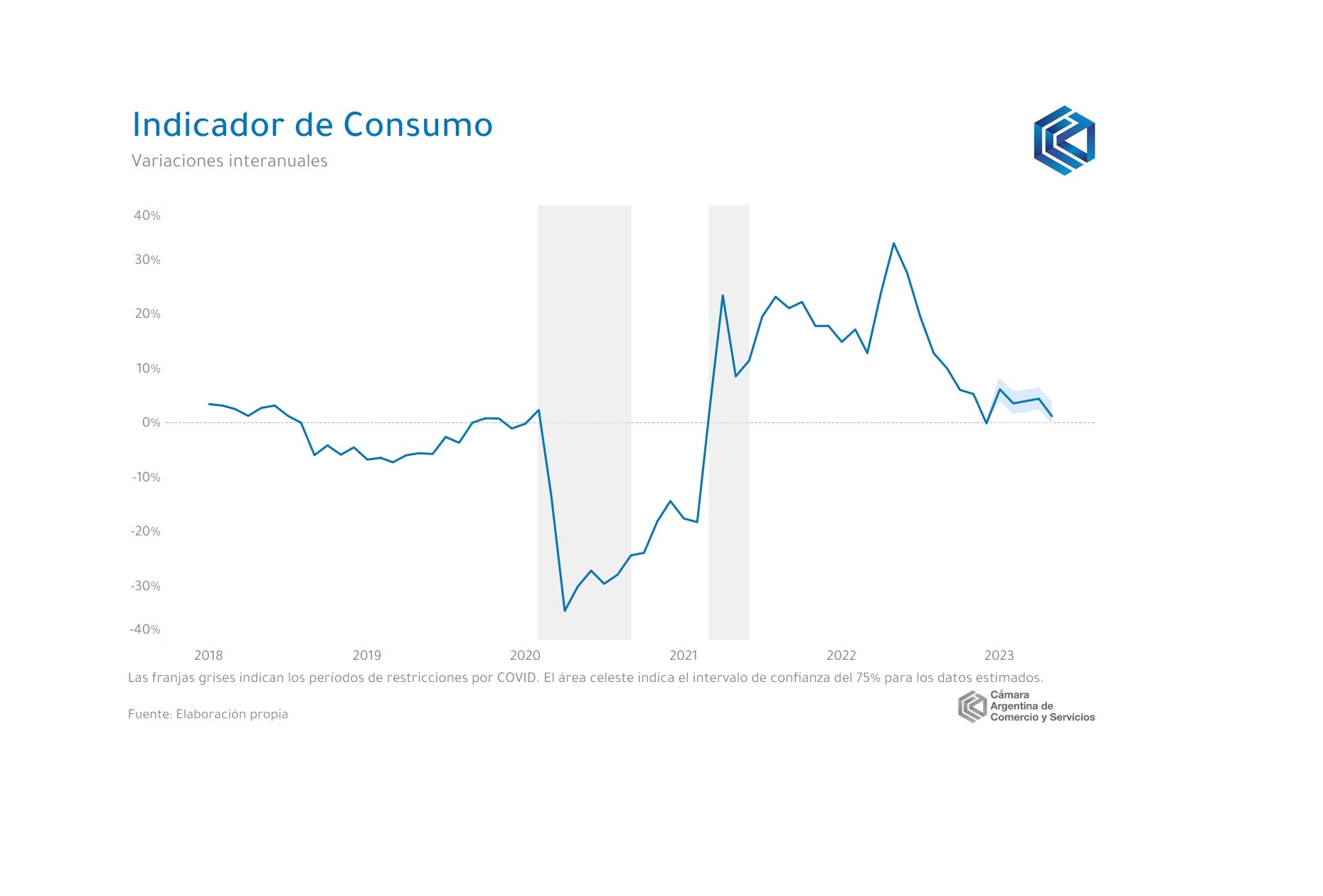

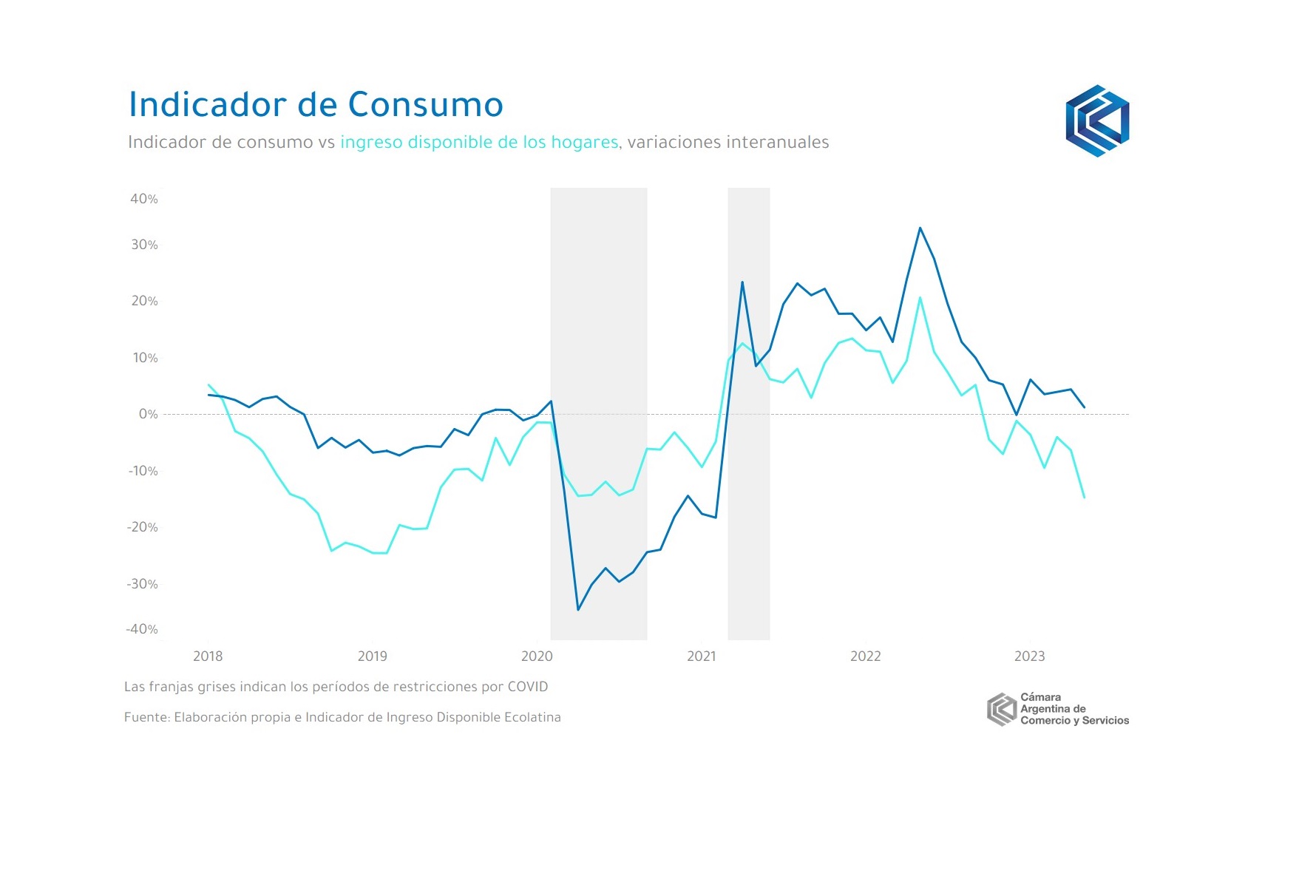

De esta forma, el IC acumula en los primeros cinco meses del año un crecimiento de 3,8% i.a., aunque todo indica que el consumo seguirá perdiendo dinamismo en los próximos meses. De hecho, a partir de enero se observa una tendencia bajista en las tasas de crecimiento interanual exhibidas por el IC, pasando de un avance de 6,1% i.a. en el primer mes de 2023 al 1,2% i.a. actual (con estancamiento desestacionalizado).

Este fenómeno se da en un contexto de severas restricciones y debilidades macroeconómicas que condicionan y restringen fuertemente el desempeño de la economía argentina, y que, además, continúan la tendencia a acentuarse en el último tiempo. Como resultado, el ingreso disponible de los hogares pasó a terreno negativo interanual el último trimestre de 2022 y desde ese entonces no solo se ha mantenido en rojo, sino que además ha profundizado su caída. De hecho, se estima que en mayo esta ya se ubicaría en el orden de los dos dígitos de la mano de la aceleración inflacionaria de los últimos meses, la cual aumenta su poder de daño en mercados laborales con elevada informalidad como el argentino.

Paralelamente, la compleja situación de las cuentas públicas, combinada con los lineamientos y metas acordados con el FMI, restringe las posibilidades de paquetes asistenciales que busquen sostener y apuntalar el bolsillo de los hogares argentinos, incluso en un año electoral como el 2023. A esto se suma la dificultad de un entorno altamente inflacionario que limita las herramientas de incentivo al consumo si se quiere mantener acotada la aceleración de precios. Para ilustrar este punto, y sin hacer una opinión valorativa al respecto, durante el último mes no se anunció ninguna medida con impacto positivo directo sobre el poder de compras de las familias, incluso a pesar de que un rubro tan relevante como el de alimentos y bebidas no alcohólicas se encuentra por encima de la inflación general en la comparación interanual (117,9% y 114,2% en mayo, respectivamente).

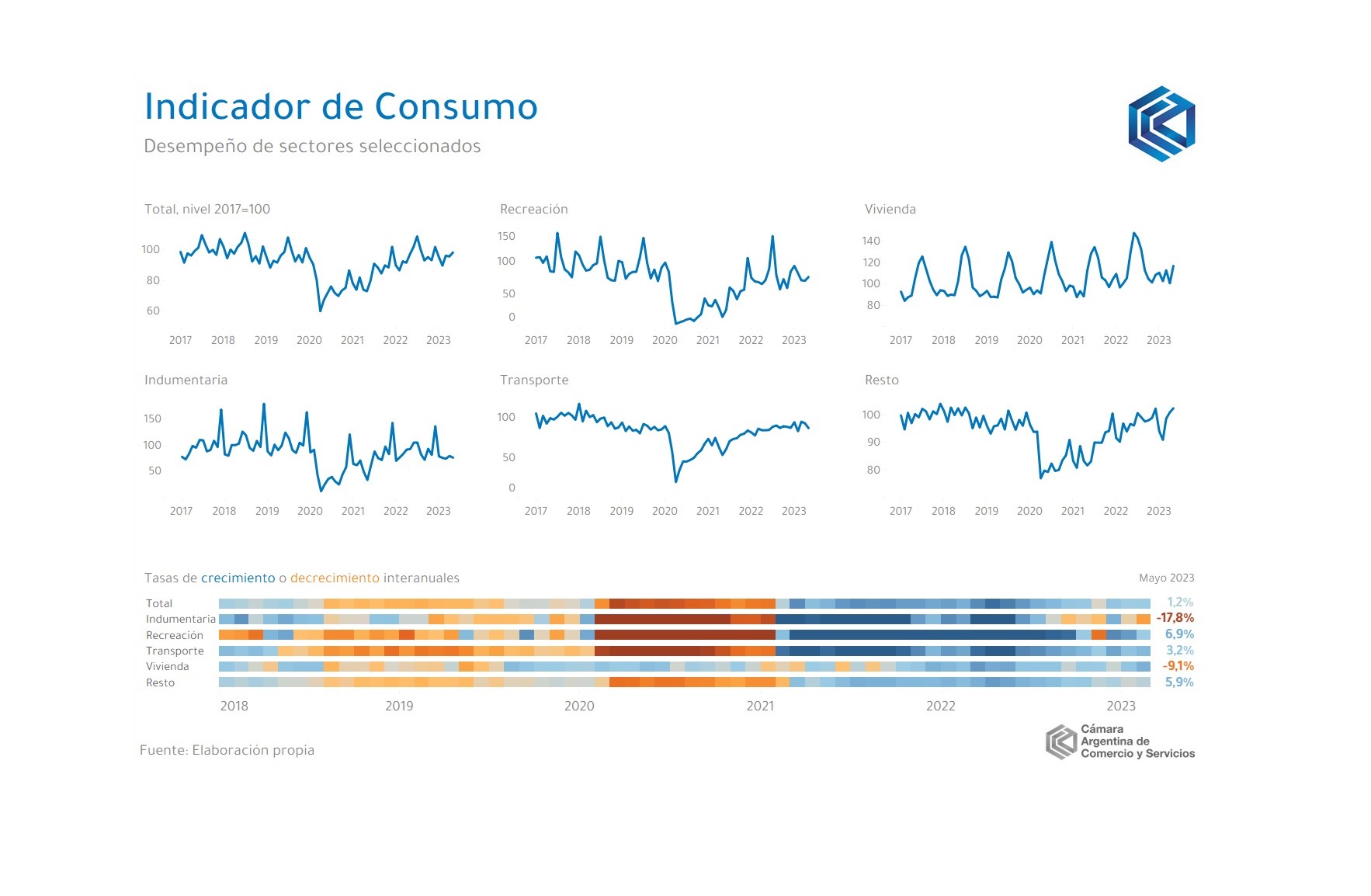

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica compartida de desaceleración del crecimiento interanual a partir de la segunda mitad de 2022, junto con señales negativas en algunas categorías.

El rubro de indumentaria y calzado mostró en mayo una caída estimada de 17,8% i.a. (con una contribución negativa de 1,2 puntos porcentuales —p.p.— al avance del 1,2% i.a. del IC), enmarcada en un proceso de contracción iniciado en octubre de 2022 (en consonancia con la evolución del poder de compra de los hogares), acompañado de un encarecimiento relativo de los precios del sector en la comparación interanual (+4,9%). De esta forma, el consumo de la categoría se ubicó más de un 12% por debajo de los niveles vigentes previo a la disrupción sanitaria.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento estimado del 3,2% i.a. en mayo (con una incidencia de 0,4 p.p. en la variación interanual del IC), con patentamientos de autos y motos avanzando solo 4,5% i.a. y 1,1% i.a. respectivamente. Paralelamente, la golpeada capacidad de compra de los consumidores, junto con la escasez de divisas y las restricciones para acceder a bienes importados, ha derivado en un reacomodamiento del mix de ventas. Desde mediados de 2020 se ha dado inicio a una tendencia creciente en lo que a autos nacionales respecta, ubicándose en los últimos meses en torno al 65% de los patentamientos totales, cuando en 2019 representaban solo el 30%.

Recreación y cultura parecería haber dejado atrás las tasas de crecimiento de dos dígitos en respuesta a un levantamiento tardío de las restricciones y se estima que en mayo mostró una expansión de 6,9% i.a.(con una contribución de 0,4 p.p. al débil crecimiento del IC).

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró una caída estimada de 9,1% i.a. en el quinto mes del año, donde se destaca una reducción del 13% i.a. en el consumo eléctrico residencial, probablemente explicado en gran parte por el proceso de readecuación tarifaria iniciado en 2022 y que continúa al día de hoy, con los incrementos más recientes vistos en distribución y precio de la energía en abril y mayo, respectivamente.

Con respecto al resto de los rubros, estos experimentaron un crecimiento estimado de 5,9% i.a. en mayo (y una incidencia de 3,3 p.p.), posicionándose en niveles 5% por encima de 2019.